El dilema económico de la Reserva Federal se profundiza tras la subida de tasas

Con el índice de precios al consumidor IPC al 8.5% interanual en marzo, la alta inflación afectará a la economía estadounidense al menos durante el resto del año y probablemente más tiempo.

No hay ningún misterio sobre cómo funciona la política monetaria de los bancos centrales. El aumento de las tasas de interés inhibe la actividad económica al aumentar los costos para los consumidores y las empresas, ya que aumentan los gastos y disminuye la asequibilidad, lo que reduce la demanda de bienes y servicios. Los precios bajan a medida que cae la demanda.

El endurecimiento de la política monetaria puede ser la herramienta más eficaz para sofocar la inflación, pero también es casi una garantía para una recesión.

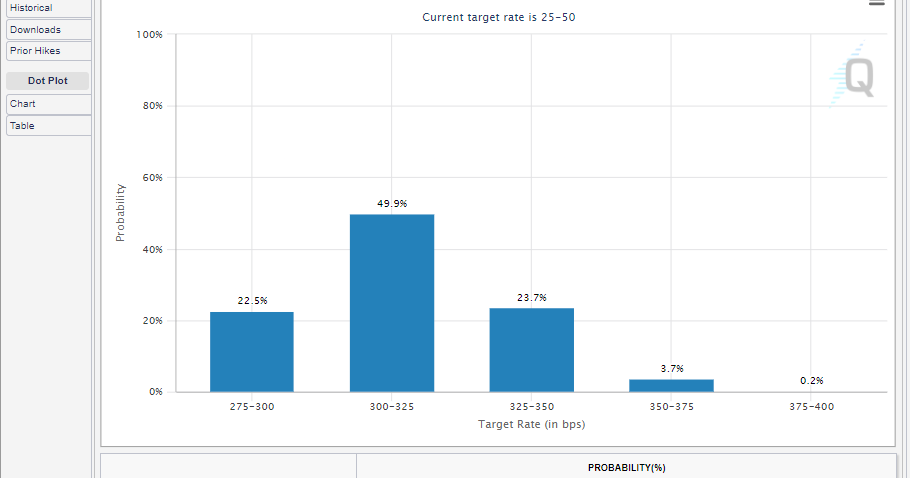

En la historia económica desde la posguerra en EE.UU., las diez recesiones desde 1955 han estado precedidas por un aumento en las tasas de interés de la Reserva Federal y solo tres ciclos de subidas de tasas, dos de ellos de alcance limitado, no fueron seguidos por un crecimiento decreciente. Las probabilidades de que el posible aumento de 300 puntos en la tasa de los fondos federales de este año no termine en una recesión son inferiores al 25%. Para tomar el otro lado, la probabilidad histórica de una recesión es de 3 a 1.

Crecimiento de EE.UU. y política de la Fed

La inesperada contracción del 1.4% del crecimiento económico del primer trimestre se ha debido a factores temporales, principalmente el gran salto en las importaciones que cuentan contra el crecimiento en la contabilidad del gobierno.

Tradicionalmente, una recesión son dos trimestres consecutivos de disminución del PIB.

Los economistas pueden estar convencidos de que la economía estadounidense se expandió en los primeros tres meses del año. Pero para el público y el mundo político en un año electoral, el primer trimestre fue la primera parte de una recesión.

El crecimiento económico actual, en la estimación del modelo GDPNow de la Reserva Federal de Atlanta, es del 2.2%, frente al 1.6% anterior. Las nóminas no agrícolas NFP, las solicitudes de desempleo y la encuesta de apertura de empleo y rotación laboral (JOLTS) indican que el mercado laboral se mantiene fuerte y brinda a los consumidores la lógica para continuar gastando. Sin embargo, esa demanda laboral se deriva tanto del efecto persistente de la destrucción de puestos de trabajo del confinamiento y la subsiguiente ampliación de las prestaciones por desempleo como de la demanda actual de los consumidores.

La política agresiva de tasas de la Fed depende de una continua expansión económica. Una de las razones no declaradas de la repentina adopción por parte de los gobernadores de un programa de tasas mucho más rápidas es que las probabilidades de una recesión este año o el próximo son muy altas. .

En esa preocupación, la Fed apuesta con la banca.